Schluss mit unnötigen Umsatzverlusten: Effektive Strategien gegen Chargebacks

von Partnerunternehmen am 13.Februar 2024 in Partnerbeitrag, Trends & Analysen

Chargebacks wurden eingeführt, um Verbrauchern eine einfache Möglichkeit zu geben, verdächtige Transaktionen anzufechten und sie vor Betrug zu schützen. Für Unternehmen können Chargebacks jedoch den Umsatz gefährden. In diesem Artikel erfahren Sie, wie Sie Chargebacks reduzieren können.

Chargebacks sind für viele Händler ein ständiges Ärgernis, das nicht nur den Umsatz bedroht, sondern auch administrative Herausforderungen mit sich bringt. Die Gründe für Chargebacks, die von Kunden bei ihrer Bank veranlasst werden, sind vielfältig und reichen von Betrug bis hin zu Unzufriedenheit mit dem Produkt.

Es gibt jedoch wirksame Methoden, um sich gegen ungerechtfertigte Chargebacks zu wehren und diese deutlich zu reduzieren. In diesem Artikel erfahren Sie, wie Sie durch präventive Maßnahmen und eine klare Strategie im Umgang mit Chargebacks nicht nur Ihr Geld, sondern auch Ihre Zeitressourcen schützen können.

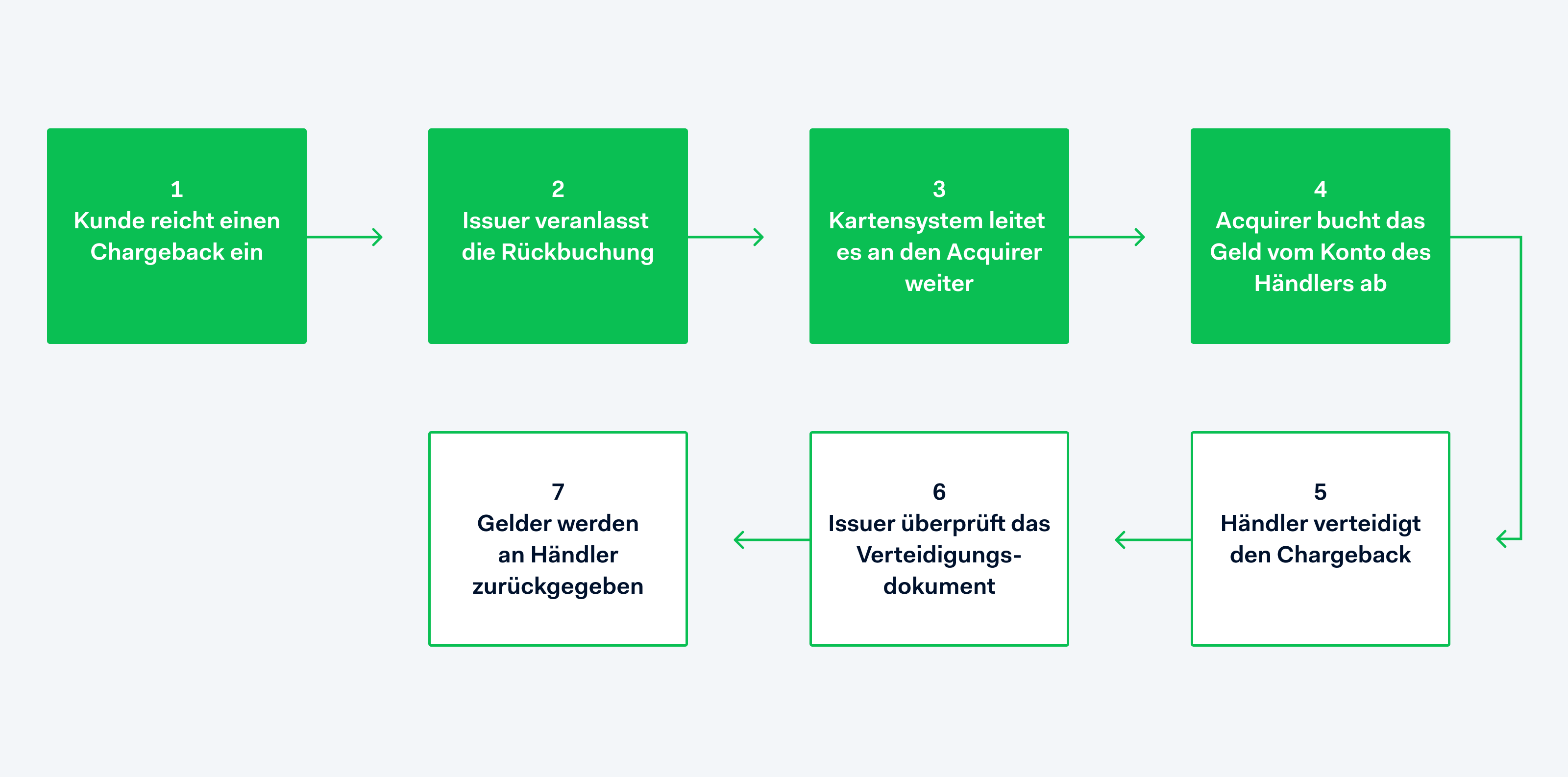

Wie funktionieren Chargebacks?

Ein Chargeback ist die Rückbuchung einer Transaktion, die von der Bank eines Kunden veranlasst wird, nachdem der Käufer mit einer Belastung seiner Karte nicht einverstanden ist. Das Geld wird vom Konto des Händlers abgebucht und dann an den Kunden zurücküberwiesen. Nach diesem Vorgang kann der Händler die Rückbuchung anfechten.

Etwas detaillierter sieht das normalerweise so aus:

Lehnt der Issuer den Einwand des Händlers ab, kann er die Entscheidung anfechten. Dies wird als zweiter Chargeback bezeichnet, der in der Regel abgelehnt wird.

Lehnt der Issuer den zweiten Chargeback ab, kann eine dritte Runde eingeleitet werden, das sogenannte Schiedsverfahren (Arbitration). Von einem Schiedsverfahren wird oft abgeraten, da die Gebühren hoch sind.

Gründe für Chargebacks

Wenn der Issuer den Chargeback des Karteninhabers genehmigt, weist er einen Grund zu. Jedes Kartensystem hat unterschiedliche Begründungscodes, die jedoch alle in eine der folgenden Gruppen fallen:

- Betrug: Der Karteninhaber behauptet, die Transaktion nicht durchgeführt oder autorisiert zu haben.

- Streitfall: Das Produkt entsprach nicht der Beschreibung oder wurde nicht zum erwarteten Liefertermin geliefert.

- Verarbeitungsfehler: Einige der Zahlungsinformationen waren falsch. Dies kann Informationen wie den Betrag, die Währung oder die Kontonummer betreffen.

- Autorisierung: Die Zahlung konnte nicht autorisiert werden oder die Autorisierung wurde abgelehnt.

Wie vermeidet man Chargebacks?

Chargebacks können Unternehmen sowohl den Kaufbetrag als auch zusätzliche Gebühren kosten. Banken und Kartennetzwerke können Händler auch bestrafen, wenn die Chargeback-Quote (der Anteil der Rückbuchungen an den Transaktionen) zu hoch wird.

Chargebacks zu verhindern ist wichtiger, als sie zu verteidigen. Selbst wenn Sie einen Chargeback erfolgreich abwehren, wird sie auf Ihre Quote angerechnet. Darauf sollten Sie sich konzentrieren:

Rückgaben erleichtern

- Erstatten Sie so schnell wie möglich, wenn der Kunde eine Rückerstattung beantragt.

- Entwickeln Sie klare Rückgaberichtlinien.

- Geben Sie auf Ihrer Website und in Ihren E-Mails eine E-Mail-Adresse und eine Telefonnummer an, damit Ihre Kunden Sie leicht erreichen können.

Waren pünktlich liefern

- Setzen Sie realistische Erwartungen für die Lieferung von Waren/Dienstleistungen und informieren Sie Ihre Kunden, wenn es zu Verzögerungen kommt.

- Bieten Sie Ihren Kunden proaktiv eine Rückerstattung an, wenn Waren/Dienstleistungen nicht zum erwarteten Zeitpunkt geliefert werden können.

- Verfolgen Sie Ihre Waren, um das Lieferdatum zu überwachen. Bitten Sie den Kunden, bei der Lieferung für das Paket zu unterschreiben, um zusätzliche Sicherheit zu gewährleisten.

Missverständnisse vermeiden

- Stellen Sie sicher, dass die Zahlungsbeschreibung Ihres Bankkontos eindeutig und korrekt ist.

- Reagieren Sie schnell auf alle Kundenfragen.

- Informieren Sie Ihre Kunden so schnell wie möglich, wenn ein Produkt nicht mehr vorrätig ist.

- Bieten Sie detaillierte Produktbeschreibungen auf Ihrer Website an.

Betrug verhindern

- Verwenden Sie Authentifizierungstools wie Address Verification Service (AVS), Kartensicherheitscodes (CVV) und 3D Secure 2

- Stellen Sie sicher, dass Ihr Risikosystem in der Lage ist, Kunden zu identifizieren, die regelmäßig Chargebacks vornehmen und möglicherweise Friendly Fraud begehen.

Chargebacks anfechten

Nachdem ein Chargeback eingeleitet wurde, erhalten Sie eine Benachrichtigung. Ab diesem Zeitpunkt haben Sie 14-40 Tage Zeit, um den Chargeback anzufechten (siehe genaue Fristen für jedes Kartensystem).

Prüfen Sie zunächst den Fall und den Begründungscode, um zu verstehen, warum Sie die Rückbuchung erhalten haben und ob es sich lohnt, sie anzufechten.

Sammeln Sie so viele Beweise wie möglich. Versuchen Sie, alle Ihre Interaktionen mit dem Kunden zu dokumentieren, um den Chargeback zu widerlegen.

Einige Zahlungsanbieter, wie Adyen, wehren Chargebacks automatisch ab, wenn der Fall eindeutig ist. Wenn Sie beispielsweise eine Transaktion erstattet haben, bevor der Karteninhaber einen Chargeback beantragt hat, verteidigt die automatische Verteidigungsfunktion von Adyen die Transaktion.

Kontaktieren Sie uns und erfahren Sie, wie Sie Chargeback über die Adyen-Plattform abwehren können.

Über Adyen

![]() Adyen (AMS: ADYEN) ist die bevorzugte Finanztechnologie-Plattform führender Unternehmen. Mit seinen End-to-End-Zahlungsfunktionen, datengesteuerten Analysen und Finanzprodukten in einer einzigen globalen Lösung hilft Adyen Unternehmen, ihre Ziele schneller zu erreichen. Adyen hat Niederlassungen auf der ganzen Welt und arbeitet mit Unternehmen wie Meta, Uber, H&M, eBay, Zalando, Flixbus, Robert Bosch GmbH und Microsoft zusammen.

Adyen (AMS: ADYEN) ist die bevorzugte Finanztechnologie-Plattform führender Unternehmen. Mit seinen End-to-End-Zahlungsfunktionen, datengesteuerten Analysen und Finanzprodukten in einer einzigen globalen Lösung hilft Adyen Unternehmen, ihre Ziele schneller zu erreichen. Adyen hat Niederlassungen auf der ganzen Welt und arbeitet mit Unternehmen wie Meta, Uber, H&M, eBay, Zalando, Flixbus, Robert Bosch GmbH und Microsoft zusammen.

Newsletter abonnieren

Abonnieren Sie den kostenlosen Newsletter von Location Insider. Wir liefern darin täglich gegen 11 Uhr business-relevante Hintergründe zur Digitalisierung des Handels.